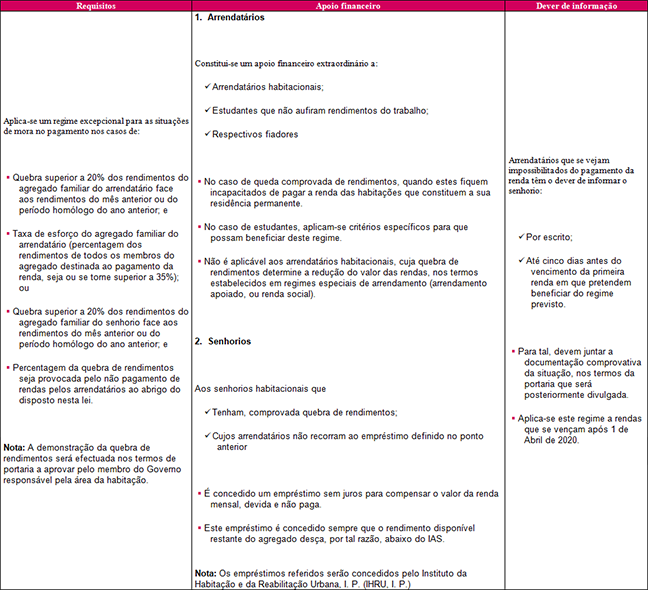

Mora nos contratos de arrendamento relativos a particulares e empresas

Face ao contexto da Covid-19, foram definidas algumas medidas no que respeita aos contratos de arrendamento, em virtude de possíveis quebras de rendimentos. De acordo com a Lei n.º 4-C/2020, de 6 de Abril, foi definido um regime excepcional de mora no pagamento da renda devida nos termos de contratos de arrendamento urbano habitacional e não habitacional.

As condições gerais resumem-se nas tabelas seguinte:

A. Arrendamento Habitacional

NOTA: Enquadrando-se o arrendatário neste regime, implica que o senhorio só tenha direito à resolução do contrato de arrendamento, por falta de pagamento das rendas vencidas nos meses em que vigore o estado de emergência e no primeiro mês subsequente, se o arrendatário não efectuar o seu pagamento: - No prazo de 12 meses contados do termo desse período;

- Esse valor deve ser pago em prestações mensais não inferiores a um duodécimo do montante total, pagas juntamente com a renda de cada mês.

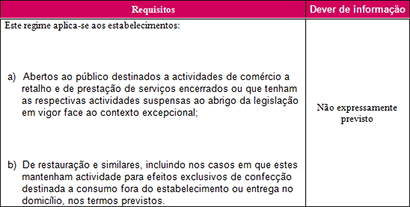

B. Arrendamento Não Habitacional

NOTA: A falta de pagamento das rendas que se vençam nos meses em que vigore o estado de emergência e no primeiro mês subsequente não pode ser invocada como fundamento de resolução, denúncia ou outra forma de extinção de contratos, nem como fundamento de obrigação de desocupação de imóveis.

Caso os arrendatários se encontrem abrangidos por este regime, não é exigível o pagamento de outras penalidades que em virtude da mora no pagamento de rendas que se vencidas nestes termos.

Por fim, a indemnização prevista por atraso no pagamento de rendas que se vençam nos meses em que vigore o estado de emergência e no primeiro mês subsequente, não é exigível sempre que se verifique uma efectiva quebra de rendimentos dos arrendatários não habitacionais ou mora no caso de arrendatários habitacionais.

A cessação do contrato por iniciativa do arrendatário torna exigível, a partir da data da cessação, o pagamento imediato das rendas vencidas e não pagas, nos termos da presente lei.

Este é um regime aplicável a rendas que se vençam a partir de 1 de Abril de 2020.

Fiscalidade- Em sede de IRS estão sujeitas as rendas pagas ou colocadas à disposição dos proprietários.

- Em sede de IRC vigora o princípio da especialização dos exercícios pelo que as rendas não recebidas integram em princípio os ganhos ou proveitos do ano.

|